by

by Personal Loan vs Credit Line: Which One Should You Choose in Financial Emergencies?

अचानक किसी ज़रूरत के समय जब पैसों की तंगी हो जाए, तब दो विकल्प सबसे ज़्यादा आमतौर पर सामने आते हैं — Personal Loan और क्रेडिट लाइन (Line of Credit)। दोनों ही विकल्पों से तुरंत फंड मिल सकता है, लेकिन दोनों की खूबियां और सीमाएं अलग-अलग होती हैं। सही विकल्प चुनना आपके खर्च और जरूरतों पर निर्भर करता है।

इस लेख में हम जानेंगे कि इन दोनों विकल्पों में क्या अंतर है और आपके लिए कौन-सा बेहतर रहेगा।

Personal Loan: एकमुश्त राशि और तय EMI

✅ कब चुनें:

-

जब आपको एक बड़ी रकम एक साथ चाहिए

-

जब आप तय अवधि में EMI चुका सकते हैं

Personal Loan सबसे आम विकल्प है, खासकर जब इमरजेंसी में एकमुश्त पैसों की जरूरत हो। बैंक या फाइनेंशियल संस्थाएं इस लोन को एक बार में आपके अकाउंट में ट्रांसफर कर देती हैं और उसके बाद आप हर महीने EMI के जरिए इसकी किस्त चुकाते हैं।

📌 प्रमुख बातें:

-

ब्याज दर अक्सर Credit Card Loan या Credit Line से कम होती है

-

पूरी राशि पर ब्याज उसी दिन से लगने लगता है जब पैसा अकाउंट में आता है

-

EMI फिक्स होती है, जिससे बजट बनाना आसान हो जाता है

ध्यान दें: भले ही आपने पूरी राशि का इस्तेमाल न किया हो, ब्याज पूरे लोन अमाउंट पर लगता है।

क्रेडिट लाइन: जितना चाहिए उतना ही इस्तेमाल करें

✅ कब चुनें:

-

जब आपको बार-बार छोटे खर्चों के लिए पैसे की जरूरत पड़ती है

-

जब आप फ्लेक्सिबल रीपेमेंट चाहते हैं

क्रेडिट लाइन, जिसे लाइन ऑफ क्रेडिट भी कहते हैं, एक ऐसा विकल्प है जिसमें बैंक आपको एक लिमिट तक पैसा निकालने की सुविधा देता है — लेकिन आप जितना पैसा इस्तेमाल करते हैं, सिर्फ उसी पर ब्याज देना होता है।

📌 प्रमुख बातें:

-

ब्याज सिर्फ निकाली गई राशि पर लगता है

-

स्वीकृत राशि अकाउंट में पड़ी रहती है, लेकिन जब तक आप उसे यूज नहीं करते, तब तक ब्याज नहीं देना होता

-

रीपेमेंट का तरीका बहुत ही लचीला होता है — आप चाहें तो पहले सिर्फ ब्याज चुकाएं और मूलधन बाद में दें

ध्यान दें: यह विकल्प थोड़ी ऊंची ब्याज दर पर आता है, लेकिन खर्च को कंट्रोल करने में मदद करता है।

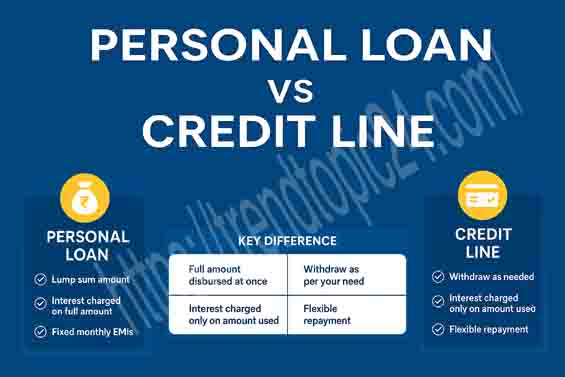

दोनों में क्या है बड़ा फर्क?

What’s the Key Difference Between Personal Loan and Credit Line?

| फीचर | पर्सनल लोन | क्रेडिट लाइन |

|---|---|---|

| राशि मिलना | एकमुश्त | जरूरत के हिसाब से |

| ब्याज कब से लगेगा | पूरी राशि पर तुरंत | सिर्फ निकाली गई राशि पर |

| रीपेमेंट ऑप्शन | फिक्स्ड EMI | फ्लेक्सिबल (सिर्फ ब्याज भी चुकाया जा सकता है) |

| ब्याज दर | तुलनात्मक रूप से कम | थोड़ा ज्यादा |

| उपयुक्त कब | जब एक बार में ज्यादा रकम चाहिए | जब बार-बार छोटी राशि की जरूरत हो |

निष्कर्ष: कौन-सा ऑप्शन आपके लिए सही है?

-

अगर आपको एक ही बार में बड़ी रकम चाहिए और आप हर महीने EMI चुका सकते हैं, तो पर्सनल लोन सही रहेगा।

-

अगर आपकी जरूरतें थोड़ी-थोड़ी करके आती हैं, और आप चाहते हैं कि आप सिर्फ उतनी ही रकम पर ब्याज दें जितनी आपने खर्च की है, तो क्रेडिट लाइन बेहतर विकल्प है।

🔁 सलाह:Advice

लोन लेने से पहले दोनों विकल्पों की शर्तें ध्यान से पढ़ें और ब्याज दर, प्रोसेसिंग फीस, रीपेमेंट ऑप्शन जैसे फैक्टर्स को अच्छी तरह समझ लें। अपनी जरूरत और भुगतान क्षमता के अनुसार सही निर्णय लें।

ये भी देखे: HOME LOAN के लिए कितना CIBIL Score जरूरी? किस आधार पर तैयार होता है सिबिल स्कोर

ये भी देखे: How to Apply for a Home Loan? | Complete Beginner’s Guide 2025

✅ FAQs: पर्सनल लोन और क्रेडिट लाइन से जुड़े सामान्य सवाल

1. पर्सनल लोन और क्रेडिट लाइन में क्या फर्क होता है?

उत्तर: पर्सनल लोन में आपको एकमुश्त राशि मिलती है और फिक्स्ड EMI चुकानी होती है, जबकि क्रेडिट लाइन में आप जरूरत के अनुसार राशि निकालते हैं और सिर्फ उपयोग की गई रकम पर ब्याज चुकाते हैं।

2. क्या क्रेडिट लाइन लेना पर्सनल लोन से महंगा होता है?

उत्तर: हां, आमतौर पर क्रेडिट लाइन की ब्याज दर पर्सनल लोन से थोड़ी ज्यादा होती है, लेकिन इसका भुगतान ज्यादा फ्लेक्सिबल होता है।

3. इमरजेंसी में कौन-सा विकल्प बेहतर है — पर्सनल लोन या क्रेडिट लाइन?

उत्तर: अगर तुरंत एक बड़ी रकम चाहिए, तो पर्सनल लोन बेहतर है। लेकिन अगर बार-बार थोड़ी-थोड़ी राशि की जरूरत पड़ती है, तो क्रेडिट लाइन फायदेमंद रहती है।

4. क्या पर्सनल लोन की पूरी राशि पर ब्याज लगता है, भले ही उपयोग न करें?

उत्तर: जी हां, पर्सनल लोन में राशि खाते में आते ही उस पर ब्याज लगना शुरू हो जाता है, चाहे आप उसे खर्च करें या नहीं।

5. क्या मैं केवल ब्याज चुका कर क्रेडिट लाइन को जारी रख सकता हूं?

उत्तर: हां, क्रेडिट लाइन में आप चाहें तो सिर्फ ब्याज चुका सकते हैं और मूलधन बाद में धीरे-धीरे चुकाने का विकल्प भी होता है।

The website design looks great—clean, user-friendly, and visually appealing! It definitely has the potential to attract more visitors. Maybe adding even more engaging content (like interactive posts, videos, or expert insights) could take it to the next level. Keep up the good work!

The website design looks great—clean, user-friendly, and visually appealing! It definitely has the potential to attract more visitors. Maybe adding even more engaging content (like interactive posts, videos, or expert insights) could take it to the next level. Keep up the good work!